Factoring Vergleich [year]

Factoring Anbieter Vergleich für Deutschland – Unsere Top 3.

Für weitere Informationen bitte auf das Logo des jeweiligen Anbieters klicken

| Anbieter | Gebühren | Info |

|---|---|---|

| Top-Empfehlung Testsieger Decimo | Ab 0,5 % des Rechnungsbetrags | Auszahlung innerhalb von 24 Stunden Die erste Rechnung bis 500 € ist für Neukunden kostenlos Kein Mindestumsatz und keine Vertragslaufzeit |

Momentan keine Empfehlung | 1,95 % - 3,95 % des Rechnungsbetrags (Rechnungen von 50 EUR – 30.000 EUR) | Keine Vertragsbindung und kein Mindestumsatz Auszahlung innerhalb von 15 Minuten Zahlungsausfall Schutz Gratis Bonitätscheck von Auftraggebern |

Momentan keine Empfehlung | 0,5 – 1,2 % des Rechnungsbetrags (Rechnungen ab 5.000 EUR) | Auszahlung innerhalb 24 Stunden Userfreundlicher Prozess Marktführer bei Konditionen für Kreditoren Sehr hohe Annahmequote Der Bonitätsfokus liegt auf dem Debitor |

Factoring Preisvergleich

Kostenlose und unverbindliche Anfrage für Factoring in Deutschland stellen – Weitere Factoring Dienstleister mit Ihren Konditionen können Sie hier bei Compeon vergleichen. Dort stellen Sie eine unverbindliche Anfrage und erhalten dann Angebote von verschiedenen Anbietern.

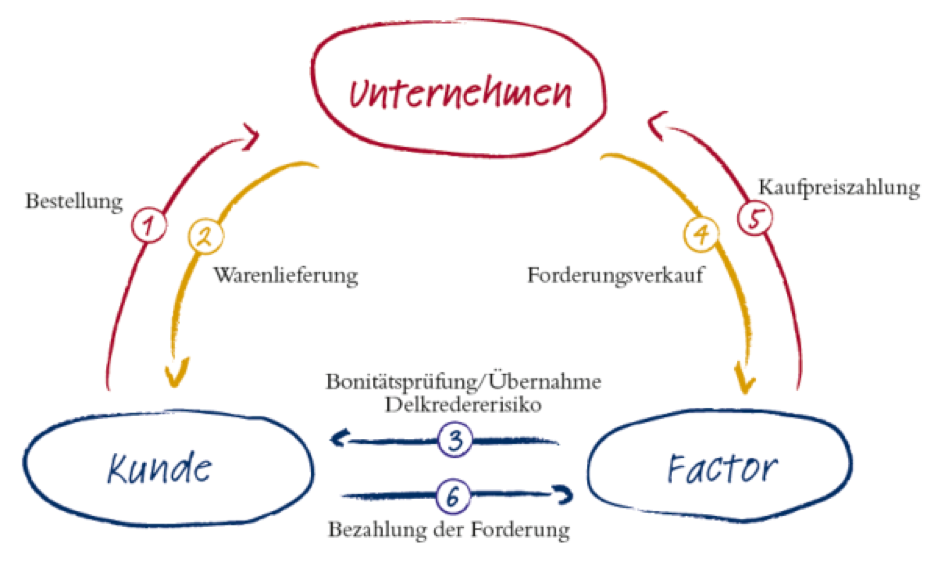

Wie funktioniert Factoring?

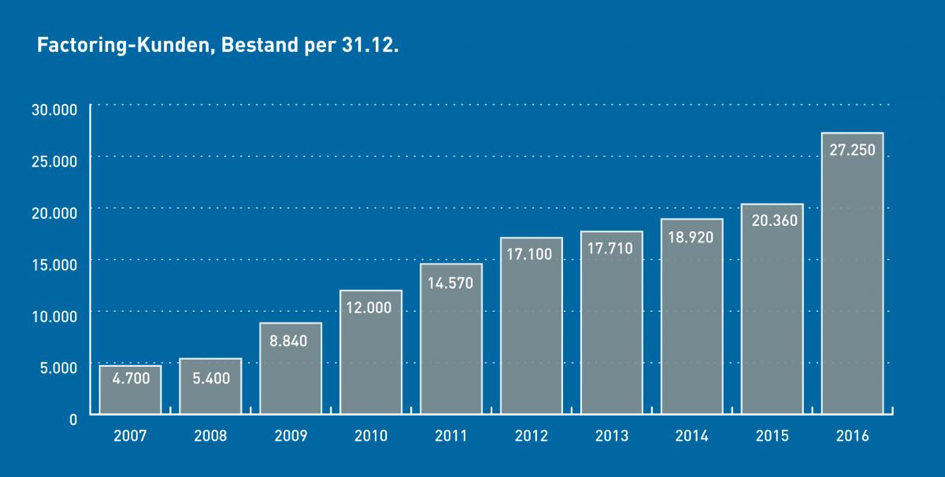

Wie populär Factoring inzwischen ist, belegt die Tatsache, dass sich die Zahl der Nutzer in zehn Jahren mehr als versechsfacht hat.

Inhalt

Factoring bietet noch einen anderen Vorteil. Anstelle vieler Ansprechpartner bei offenen Rechnungen zu haben, hat eine Firma nur noch einen Ansprechpartner, das Factoringunternehmen.

Factorer bieten ihren Kunden an, nur einzelne Forderungen anzukaufen, oder alternativ den gesamten Debitorenbestand zu übernehmen. Für den Unternehmer hat dies den Vorteil, dass er keine unbezahlten Rechnungen mehr fürchten muss. Factoringunternehmen übernehmen auch das gesamte Forderungsmanagement, von Ankauf der Forderungen bis zur Abwicklung unbezahlter Rechnungen, sprich Inkasso.

Es ist ein Rechenbeispiel, ob es sich lohnt, das gesamte Forderungsmanagement auszulagern, oder nur einzelne Rechnungen abzugeben. Im ersten Fall steht die Überlegung im Raum, ob die Kosten für das Factoring die eingesparten Personalkosten übersteigen oder nicht.

Neben den Auswirkungen auf das tägliche Geschäft, der Erhöhung der Liquidität, führt Factoring auch zu bilanziellen Auswirkungen. Die Eigenkapitalquote wird durch den Forderungsverkauf erhöht, die Bilanzkennziffer verbessert sich.

Wir hatten eingangs die mangelnde Zahlungsmoral erwähnt. Gerade kleine Unternehmen können in massive wirtschaftliche Bedrängnis kommen, wenn nur zwei oder drei größere Rechnungen ausstehen. Factoring vermeidet im Zweifelsfall eine Insolvenz aufgrund offener Forderungen. Der Kreditversicherer Altradius gibt jährlich ein Zahlungsmoralbarometer heraus. 93 Prozent der befragten Unternehmen erklärten, dass sie in den zwölf Monaten vor der Befragung mindestens eine unbezahlte Rechnung hatten. Für 20 Prozent stellt das Eintreiben offener Forderungen die größte geschäftliche Herausforderung dar.

Gerade im Baugeschäft führen verzögerte Zahlungen immer wieder zu Insolvenzen. Peinlich für die öffentliche Hand, die laut einer Untersuchung der Zeitschrift Impulse im Jahr 2014 zu den größten „Zahlungsverzögerern“ gehört und manchen Kleinhandwerksbetrieb in den Ruin trieb.

Warum sich ein Vergleich bei den Anbietern für Factoring lohnt

Im Segment der Universalbanken spielen besonders die Sparkassen und Volks- und Raiffeisenbank eine wesentliche Rolle beim Factoring. Dies erklärt sich aus ihrer Nähe zu den klein- und mittelständischen Unternehmen (KMUs) in der Region. Neben diesen beiden Institutsgruppen haben sich aber noch eine große Anzahl anderer Anbieter etabliert, die nur das Geschäft mit dem Forderungsmanagement betreiben.

Je nach Anbieter fallen die Untergrenzen für das Factoring ganz unterschiedlich aus. Einige Factorer beginnen erst im Bereich von fünf Millionen Euro mit dem Forderungsankauf, andere werden bereits bei einem Betrag von einem Euro aktiv.

Bei den Factorern muss daher nach Anbietern unterschieden werden, die sich auf das Forderungsmanagement von Freiberuflern und kleinen Gewerbebetrieben spezialisiert haben und denen, die auf KMUs und große Firmen fokussiert sind.

Factoring Dienstleister Kosten

Neben der Frage nach der Zielgruppenspezialisierung spielt natürlich auch die Frage nach den Kosten eine Rolle. Bei den auf kleinere Unternehmen spezialisierten Factorern bewegen sich die Gebühren zwischen 1,2% zuzüglich Bankzinsen und vier Prozent.

Bei den Anbietern des großvolumigen Factorings reicht die Bandbreite von 0,05 Prozent des Forderungsbetrages bis zu 4,5 Prozent.

Factoring als Mittel zur Beschaffung von Liquidität ist auf jeden Fall attraktiver als die Kreditaufnahme, zumal es rein über die vorgezogene Kaufpreisbezahlung hinaus geht.

Daneben publiziert Bernhard regelmäßig in verschiedenen regionalen Tageszeitungen.

- 123schufafrei.com Test, Erfahrungen & Bewertung – Seriöser Anbieter für Löschung von Schufa Einträgen - 20. September 2019

- American Express Platinum Card 50000 Bonus Points – 50K Membership Rewards Punkte - 11. September 2019

- American Express Business Kreditkarte mit verlängertem zinslosen Zahlungsziel – Test & Vergleich – 60 Tage, 3 Monate, 8 Wochen - 8. August 2019