Auf dieser Seite informieren wir über die Arbeitsweise eines Schuldnerberaters, den Ablauf einer Schuldensanierung und geben Empfehlungen für seriöse Anbieter.

Schuldnerberater und Online Schuldensanierung – Seriöse Anbieter

Unsere Empfehlungen – Es kann sich lohnen, bei mehreren Anbietern gleichzeitig anzufragen. Die Anfragen sind kostenlos und unverbindlich.

| Anbieter | Info | Weiter |

|---|---|---|

Eco24 |

| Weiter |

Bon-Kredit |

| Weiter |

| Keine Empfehlung | |

Deutsche Schuldenbefreiung |

| Keine Empfehlung |

Easyhelp Deutschland |

| Keine Empfehlung |

Raus aus den Schulden [year]

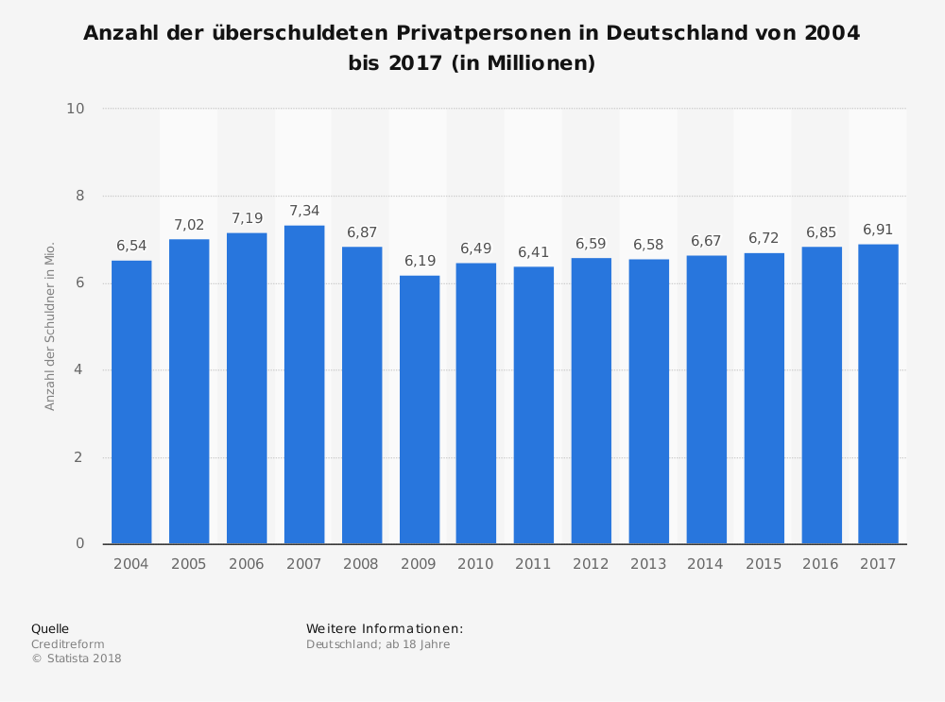

Der Fernsehsender RTL hat mit und zu diesem Thema eine recht erfolgreiche Realityserie geschaffen. Dass Verschuldung und Überschuldung durchaus nicht geleugnet werden können, zeigt die folgende Grafik:

Auch wenn die Zahl im Jahr 2009 stark rückläufig war, ist der wieder ansteigende Trend nicht zu übersehen.

Schuldenfrei werden

Inhalt

Die Verschuldung tritt ein, wenn das Haushaltsnettoeinkommen nicht mehr ausreichend ist, den Kapitaldienst für die Kredite zu leisten. Allerdings verfügt der Schuldner noch über andere Vermögenswerte, die er zur Begleichung der offenen Positionen verwerten kann.

Von Überschuldung ist die Rede, wenn der Schuldner weder über ein ausreichendes Nettoeinkommen verfügt, noch über andere Vermögenswerte, die liquidierbar wären. Ist diese Situation eingetreten, sind in der Regel schlaflose Nächte und ungeöffnete Briefumschläge die Folge. Die Überschuldung führt ohne Hilfe durch Fachleute zwangsläufig in die Insolvenz. Bereits in der Vorphase, der Verschuldung, ist der Weg zu einer Schuldnerberatung angeraten. Viele Betroffene begehen den Fehler und marschieren offenen Auges in die Überschuldung. Geldmangel führt häufig zu einer völligen Lethargie und einer Form von Selbstaufgabe. Dies muss aber nicht sein, wenn frühzeitig eine seriöse Schuldensanierung gestartet wird.

Der Schuldnerberater – Coach und Verhandlungsführer

Schuldnerberater nehmen keine rechtsberatenden Aufgaben war, kooperieren für diesen Fall jedoch mit Fachanwälten. Zunächst einmal hilft der Schuldnerberater, dass sich der Schuldner einen Überblick über die offenen Forderungen und seine generelle finanzielle Situation verschafft. Dieser Überblick geht häufig durch die Vogel-Strauß-Politik verloren.

Schuldensanierung Ablauf – wie funktioniert das und was ist das?

Der erste Schritt im Ablauf einer erfolgreichen seriösen Schuldensanierung besteht aus drei Punkten:

- Zunächst bedarf es einer Aufstellung aller Einkünfte. Neben den Einnahmen aus der Berufstätigkeit zählen beispielsweise auch Einkünfte aus Nebenjobs dazu oder Zinserträge. Mögliche anstehende Rückzahlungen, sei es vom Finanzamt, seien es Umlagenrückzahlungen werden ebenfalls erfasst.

- Im nächsten Schritt müssen mittels eines Haushaltsbuches alle Ausgaben aufgelistet werden. Dieser Ansatz zeigt auch auf, wo Einsparpotenziale bestehen. Der Schuldner muss hier auch eventuelle Nachzahlungen, beispielsweise für Versorger oder Steuern, berücksichtigen.

- Der letzte Arbeitsvorgang, um einen Einstieg in die Sanierung zu vollziehen, stellt die Auflistung aller Verbindlichkeiten dar. Ein besonderes Augenmerk fällt dabei auf die Gläubiger, die bereits mit Pfändungen oder Inkasso drohen.

Verhandlungen mit den Gläubigern

Um eine drohende private Insolvenz abzuwenden, gibt es mehrere Ansätze. Zum einen geht es nun darum, dass der Schuldnerberater mit den Gläubigern über veränderte Zahlungsmodalitäten verhandelt. Dazu zählt beispielsweise, bestehende Raten zu senken oder für offene einmalige Forderungen Ratenzahlungen zu vereinbaren.

Einige Schuldenberater bieten in diesem Zusammenhang an, dass der Schuldner die offenen monatlichen Forderungen in einer Summe an den Berater überweist und dieser die Verteilung der Gelder an die Gläubiger vornimmt. Dieses Vorgehen hat einen Vorteil. Bei der oftmals hohen Anzahl an unterschiedlichen Rechnungen geht keine Zahlung vergessen und der Schuldner erliegt nicht der Versuchung, die eine oder andere Zahlung zu verzögern.

Kredit für Schuldensanierung

Ein anderer Ansatz der Schuldensanierung ist die Zusammenfassung aller offenen Forderungen in einen Kredit. Bestehende Kredite werden umgeschuldet, einmalige Forderungen durch das Darlehen abgelöst. Die Option, alle offenen Forderungen zu bündeln und durch einen Kredit abzulösen, birgt allerdings häufig einen Stolperstein. Unbezahlte Rechnungen und holprige Ratenzahlungen bei bestehenden Darlehen werden von den Gläubigern an die Schufa gemeldet. Dieser Umstand erschwert die Verhandlungen mit einer Bank für ein Darlehen. Auch in diesem Fall wissen Schuldnerberater, wie sie mit einer Bank verhandeln müssen und können den Sanierungsplan in der Regel besser „verkaufen“, als der betroffene Schuldner.

Ein Schuldenerlass, wie ihn Paragraf 397 BGB möglich macht, wird vermutlich von keinem Gläubiger akzeptiert, da jedes Unternehmen sein Geld „wiedersehen“ möchte.

Betreuung in der Privatinsolvenz

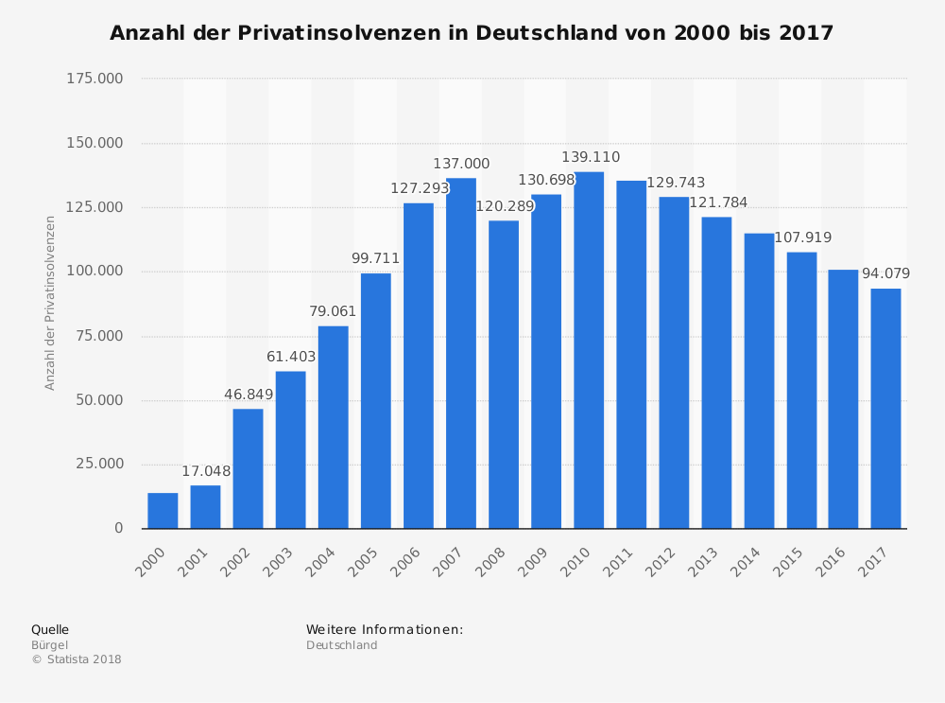

Haben die Ansätze, wie im oberen Abschnitt beschrieben, keine Chance auf Erfolg, bleibt dem Schuldner nur der Weg in die Privatinsolvenz. Erfreulicherweise nimmt die Zahl der Privatinsolvenzen in Deutschland seit einigen Jahren stetig ab.

Auch wenn eine Privatinsolvenz auf der Grundlage eines Gerichtsurteils fußt, kann sie mehr oder weniger hart für den Schuldner ausfallen. Es ist daher wichtig, dass der Schuldner in diesem Fall ebenfalls professionell begleitet wird, um eine bestmögliche Lösung zu erzielen. Dem in der Regel in diesen Dingen unerfahrenen Verbraucher stehen die Rechtsabteilungen der Gläubiger oder deren Rechtsanwälte gegenüber, deren Interesse natürlich ein möglichst großer Anteil am pfändbaren Einkommen des Schuldners ist.

Schuldnerberatung auswählen – worauf kommt es an?

Peter Zwegat wird nur in den Fällen aktiv, die RTL hohe Einschaltquoten garantieren. Wie sieht es aber mit der alleinerziehenden Mutter mit 1.500 Euro Nettoeinkommen und 10.000 Euro Schulden aus? Diese ist bei der Auswahl eines Schuldenberaters auf sich selbst gestellt. Wie in jeder Branche, gibt es auch hier schwarze Schafe, die sich an der Not ihrer Mitmenschen bereichern wollen. Woran erkennt man einen seriösen Schuldenberater?

Seriöse Schuldenberater

Es finden sich durchaus Unternehmen, die seit vielen Jahren, teilweise Jahrzehnten, erfolgreich in diesem Metier tätig sind und entsprechende Erfolge nachweisen können. Natürlich wollen diese Firmen auch Geld verdienen, es stellt sich nur die Frage, wie. Seriöse Schuldenberater verzichten auf Vorauskasse oder stellen willkürlich Rechnungen während des Verfahrensablaufs. Die Kosten sind klar ausgewiesen. Dazu kommt, dass sie eine Betreuung vor Ort ermöglichen, heißt, bundesweit oder gezielt regional tätig sind. Persönliche Beratungsgespräche sind ein wesentlicher Bestandteil der Entschuldungsstrategie. Eine Bezahlmethode ist beispielsweise, dass der Schuldner, wie beschrieben, seine offenen Zahlungen in einer Summe an den Berater zur Weiterverteilung überweist. In diesem Betrag kann dann das Honorar des Beraters enthalten sein. Die Bezahlung erfolgt also nicht in einer Summe, sondern ratierlich.

Schuldensanierung online

Das Internet ermöglicht es, dass ein Schuldner im Vorfeld online seine finanzielle Situation beschreiben kann. Die Lösungsvorschläge erfolgen jedoch dann nicht mehr via Internet, sondern eben persönlich.

Fazit

Bereits wenn es sich abzeichnet, dass eine Verschuldung droht, sollte der Weg zum Schuldenberater ein Muss sein. Erste Vorschläge zur Schuldenregulierung lassen sich kostenlos online einholen. Damit erhält der Schuldner einen ersten Überblick, was machbar ist, ohne gleich eine weitere finanzielle Verpflichtung einzugehen. Ist die Überschuldung eingetreten, kommt der Betroffene ohne professionelle Hilfe nicht mehr weiter. Der Weg zum Pfandhaus ist zu diesem Zeitpunkt bereits keine Lösung mehr.

- Vivid Money Bank Kreditkarte ohne Schufa: Test, Erfahrungen und Bewertung - 5. Oktober 2020

- SCHUFA Eintrag löschen lassen – Wie geht es mit niedrigen Kosten und geringer Dauer? - 10. September 2019

- Sale and Lease back von Kfz / PKW / Fahrzeugen: Anbieter & Vorteile - 10. Juli 2019