Inhalt

Für weniger betuchte Kunden wurden vor einigen Jahren Dachfonds entwickelt, welche eine Art von Vermögensverwaltung, auch in Anlehnung an das Risikoprofil des Kunden, simulieren. Die Wertentwicklung dieser Fonds hat in weiten Teilen die Ausgabeaufschläge nicht gerechtfertigt. Nur wenige Banken haben in den Tests der Verbraucherschützer bezüglich der Vermögensverwaltung gut abgeschnitten.

Die Anlagestrategie wurde mit der Goethe-Universität Frankfurt entwickelt.

Weitere Infos und kostenlose Kontoeröffung: www.vaamo.de/vermoegensaufbau

Das Internet eröffnet neue Dimensionen

Einmal mehr stellt das Internet einen Geschäftszweig der alteingesessenen Geldhäuser auf den Kopf. Das Schlagwort lautet „Vermögensverwaltung online“. Das Prinzip ist einfach erklärt. Im ersten Schritt ermittelt der Kunde sein Chance-Risiko-Profil in einer Skala von eins bis drei oder fünf von „sehr konservativ“ bis hin zu „risikoaffin“, abhängig vom Anbieter. Analog zur Risikoeinstufung bietet der Vermögensverwalter ein entsprechendes Portfolio.

Diese Portfolios setzen sich nur aus ETFs, Indexfonds, zusammen. Während die Filialinstitute gerne auf klassische Fonds bauen, versehen mit einem entsprechenden Ausgabeaufschlag, fällt der Handel mit ETFs deutlich günstiger aus. Dies resultiert aus dem fehlenden Ausgabeaufschlag und den niedrigeren Managementgebühren bei passiven Fonds.

Die Portfoliostruktur wird nicht von einem menschlichen Vermögensverwalter ermittelt, sondern basiert auf computergestützten Auswertungen. Dies ist zwangsläufig erfolgreicher, da die Maschinen Millionen von Kennzahlen der einzelnen Fonds auswerten können, ein Umstand, der einen Menschen überfordern würde.

Während sich die herkömmliche Vermögensverwaltung an die gut betuchten Kunden einer Bank wendet, bietet eine Vermögensverwaltung online ihre Dienste schon Anlegern mit einem Anlagevolumen von 1.000 Euro an.

Für wen kommt eine online Vermögensverwaltung infrage?

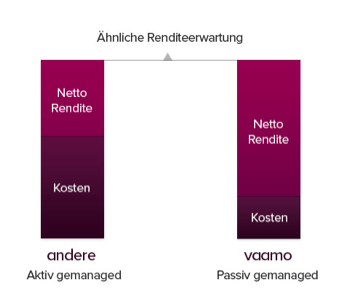

Für jeden? Eine Online-Vermögensverwaltung ist für alle diejenigen interessant, die sich zum einen nicht selbst um die Geldanlage kümmern möchten und zum anderen günstige Alternativen zu den Instituten vor Ort suchen. Die Kostenseite fällt im Vergleich zu herkömmlichen Vorgehensweisen deutlich geringer aus, wie eine Grafik des Anbieters vaamo verdeutlicht:

Nicht infrage kommt diese Form der Geldanlage jedoch für Anleger, welche ihr Glück ausschließlich in Einlagen, also Tagesgeldern oder Festgeldern suchen. Nicht jeder Anbieter greift auf das gesamte Fondsuniversum zurück, einige kooperieren nur mit ausgewählten Produktgebern. So finden sich auch nicht bei allen Online Vermögensverwaltern ETFs auf Rohstoffe oder Immobilien. Bei der Auswahl des Vermögensverwalters spielen also nicht nur die Kosten eine Rolle, sondern auch die angebotenen ETFs.

Online Vermögensverwaltung ist aber nicht nur für Einmalzahlungen möglich. Wer sich für diese Form des Vermögensaufbaus entscheidet, kann auch Sparpläne bereits ab einem Betrag von zehn Euro monatlich eröffnen. Damit liegen diese Sparpläne deutlich unter den Mindestbeträgen klassischer Banken.

Die Kosten für die Online-Vermögensverwaltung

Eine Vermögensverwaltung auf Fondsbasis bei einer Filialbank kostet den Anleger neben der Depotgebühr auch die Aufwendungen für die Ausgabeaufschläge bei Anteilskäufen sowie die Verwaltungsgebühr der Fonds. Alles in allem fallen gerade diese recht intransparent aus. Online Vermögensverwalter verzichten auf diese Gebühren.

Die Managementfee berechnet sich an der Höhe der Einlagen und schwankt von Anbieter zu Anbieter. Einige Verwalter berechnen auch noch eine Erfolgsprovision, wenn das Investment einen neuen Höchststand erreicht hat. Eine Kalkulationsgrundlage ist beispielsweise 0,39 Prozent der Anlagesumme pro Jahr zuzüglich einer Erfolgsprovision von einem Zehntel auf die Gewinne bei einem erneuten Höchststand.

Eine andere Variante verzichtet auf die Erfolgsprovision, staffelt aber die Verwaltungsgebühr nach Höhe der Einlage:

- Bis 30.000 Euro 0,99 Prozent der Anlagesumme

- Bis 50.000 Euro 0,79 Prozent der Anlagesumme

- Ab 50.001 Euro 0,49 Prozent der Anlagesumme

Die internen Kosten der Fonds, die ein Anbieter berechnet, orientieren sich an der Risikostrategie des gewählten Fonds:

- 0,36 Prozent pro Jahr bei risikoaversen Anteilen

- 0,40 Prozent pro Jahr bei ausgewogenen Depots

- 0,44 Prozent pro Jahr bei risikoaffinen Investments

Der Unterschied zu Offline-Vermögensverwaltungen

Auch wenn hier ausschließlich die Rede von „Online-Vermögensverwaltungen“ ist, ist diese Bezeichnung nicht ganz zutreffend. Der Grund liegt darin, dass ein echter Vermögensverwalter die Vollmacht besitzt, namens des Kunden Anlageentscheidungen zu treffen, ohne den Kunden im Vorfeld zu informieren.

Im Rahmen der Online-Vermögensverwaltung trifft der Kunde die Anlageentscheidung durch das ausgefüllte Risikoprofil und die Angabe der Anlagepräferenzen faktisch selbst. Eine Änderung der Anlage kann nur durch seinen Auftrag erfolgen.

- Vivid Money Bank Kreditkarte ohne Schufa: Test, Erfahrungen und Bewertung - 5. Oktober 2020

- SCHUFA Eintrag löschen lassen – Wie geht es mit niedrigen Kosten und geringer Dauer? - 10. September 2019

- Sale and Lease back von Kfz / PKW / Fahrzeugen: Anbieter & Vorteile - 10. Juli 2019