Inhalt

Eine Baufinanzierung besteht in der Regel zum größten Teil aus einem Immobilienkredit, der von nahezu jeder Bank vergeben wird. Ergänzt wird der auch als Hypothekendarlehen bezeichnete Immobilienkredit zudem oftmals durch ein Bauspardarlehen oder/und durch ein Darlehen der KfW. Auch wenn die Banken meistens von dem (einen) Immobilienkredit sprechen, so gibt es dennoch verschiedene Varianten, zwischen denen sich der Kunde entscheiden kann.

Hier erklären wir kurz die verschiedenen Finanzierungsformen und zeigen Vorteile und Nachteile auf.

Tilgungsdarlehen

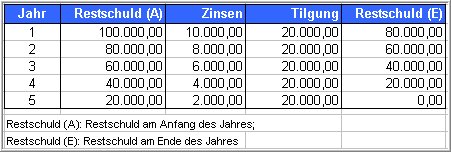

Die erste Variante des Immobilienkredites ist das sogenannte Tilgungsdarlehen, welches in der Praxis allerdings in den letzten Jahren kaum noch genutzt wird. Kennzeichnend für das Tilgungsdarlehen ist, dass nicht nur die monatliche Kreditrate immer jeden Monat gleich hoch ist, sondern das im Gegensatz zum deutlich häufiger genutzten Annuitätendarlehen als Standardimmobilienkredit auch der Tilgungsanteil stets gleichbleibend ist. Wer also ein Tilgungsdarlehen über eine Laufzeit von 20 Jahren abschließt, der tilgt die Darlehensschuld jedes Jahr mit fünf Prozent.

Es wird auch Abzahlungsdarlehen genannt.

Tilgungsdarlehen Vergleich

Hier geht es zum Tilgungsdarlehen Vergleich.

Annuitätendarlehen

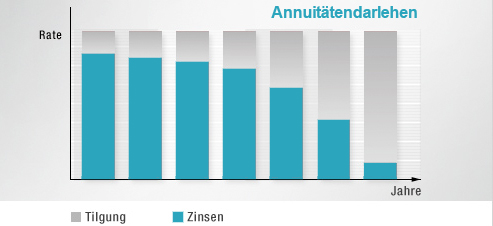

Wenn die Banken einen Immobilienkredit bzw. namentlich ein Hypothekendarlehen anbieten, dann handelt es sich dabei in den weitaus meisten Fällen um ein Annuitätendarlehen. Der Name dieses Immobilienkredites ist von der Annuität abgeleitet, mit der im Grunde die Jahreskreditrate gemeint ist. Inhaltlich besteht die wesentliche Eigenschaft des Annuitätendarlehens darin, dass die Kreditrate wie beim Tilgungsdarlehen jeden Monat gleich ist.

Annuitätendarlehen: Zinsen

Der wesentliche Unterschied zum Tilgungsdarlehen besteht jedoch darin, dass sich der Anteil der Zinsen sowie der Tilgung im Laufe der Zeit verschiebt. Denn da es eine – meistens vierteljährliche – Tilgungsverrechnung gibt, werden die Zinsen von der Summe her im Laufe der Jahre immer geringer, sodass der Anteil der Tilgung steigt. Beinhaltet das Annuitätendarlehen zum Beispiel direkt nach Aufnahme des Kredites noch eine anfängliche Tilgung von zwei Prozent, so könnte der Tilgungsanteil nach zehn Jahren bereits bei fünf Prozent liegen.

Annuitätendarlehen Vergleich

Hier geht es zum Annuitätendarlehen Vergleich.

Endfälliges Darlehen (oder Festdarlehen)

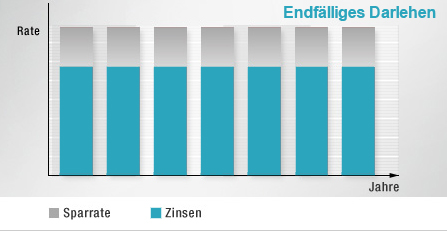

Nicht so weit verbreitet und bekannt wie das Annuitätendarlehen, aber dennoch im Zuge mancher Baufinanzierung sehr sinnvoll, kann eine weitere Variante des Immobilienkredites sein, nämlich das so bezeichnete endfällige Darlehen. Das endfällige Darlehen unterscheidet sich von den zwei zuvor genannten Varianten Tilgungsdarlehen und Annuitätendarlehen im Wesentlichen dadurch, dass die gesamte Kreditkaufzeit über keine Tilgung vorgenommen wird. Die monatliche Rate besteht demzufolge nur aus den Zinsen, denn die Tilgung nimmt der Kreditnehmer erst am Ende der Laufzeit vor, und zwar dann in einer Summe.

Endfälliges Darlehen: Zinsen

Der Nachteil der Struktur des Festdarlehens ist, dass keine Tilgungsverrechnung stattfindet, sodass der Kreditnehmer während der gesamten Zeit Zinsen zahlen muss, die sich auf den gesamten Kreditbetrag beziehen. Dieser Nachteil wird jedoch dadurch in der Summe zu einem Vorteil, als dass der Kunden die eigentlich für die Tilgung vorgesehenen Beträge ertragreich sparen kann, meistens im Zuge einer Kapitallebensversicherung. Da die Erträge oftmals größer als der Nachteil der nicht stattfindenden Tilgungsverrechnung sind, lohnt sich der Abschluss eines endfälligen Darlehens aus wirtschaftlicher Sicht durchaus häufig.

Endfälliges Darlehen Vergleich

Hier geht es zum Endfälliges Darlehen Vergleich.

Daneben publiziert Bernhard regelmäßig in verschiedenen regionalen Tageszeitungen.

- 123schufafrei.com Test, Erfahrungen & Bewertung – Seriöser Anbieter für Löschung von Schufa Einträgen - 20. September 2019

- American Express Platinum Card 50000 Bonus Points – 50K Membership Rewards Punkte - 11. September 2019

- American Express Business Kreditkarte mit verlängertem zinslosen Zahlungsziel – Test & Vergleich – 60 Tage, 3 Monate, 8 Wochen - 8. August 2019