Wer einen Kredit aufnehmen will, erhöht seine Chancen, wenn er der Bank die erforderlichen Unterlagen möglichst lückenlos und ansprechend aufbereitet vorlegen kann. Besonders positiv wird bewertet, wenn der zukünftige Kreditnehmer zeigt, dass er durchaus auch in der Lage ist, selbständig zu denken und zu handeln.

Eine detaillierte Haushaltsrechnung wird nicht von allen Kreditinstituten verlangt, wird aber dennoch häufig gern gesehen. Die Vorlage einer solchen Haushaltsrechnung kann durchaus positive Auswirkungen auf die Entscheidung der Kreditvergabe haben. Aber nicht nur die Banken profitieren von der Haushaltsrechnung, sondern vor allem der künftige Kreditnehmer.

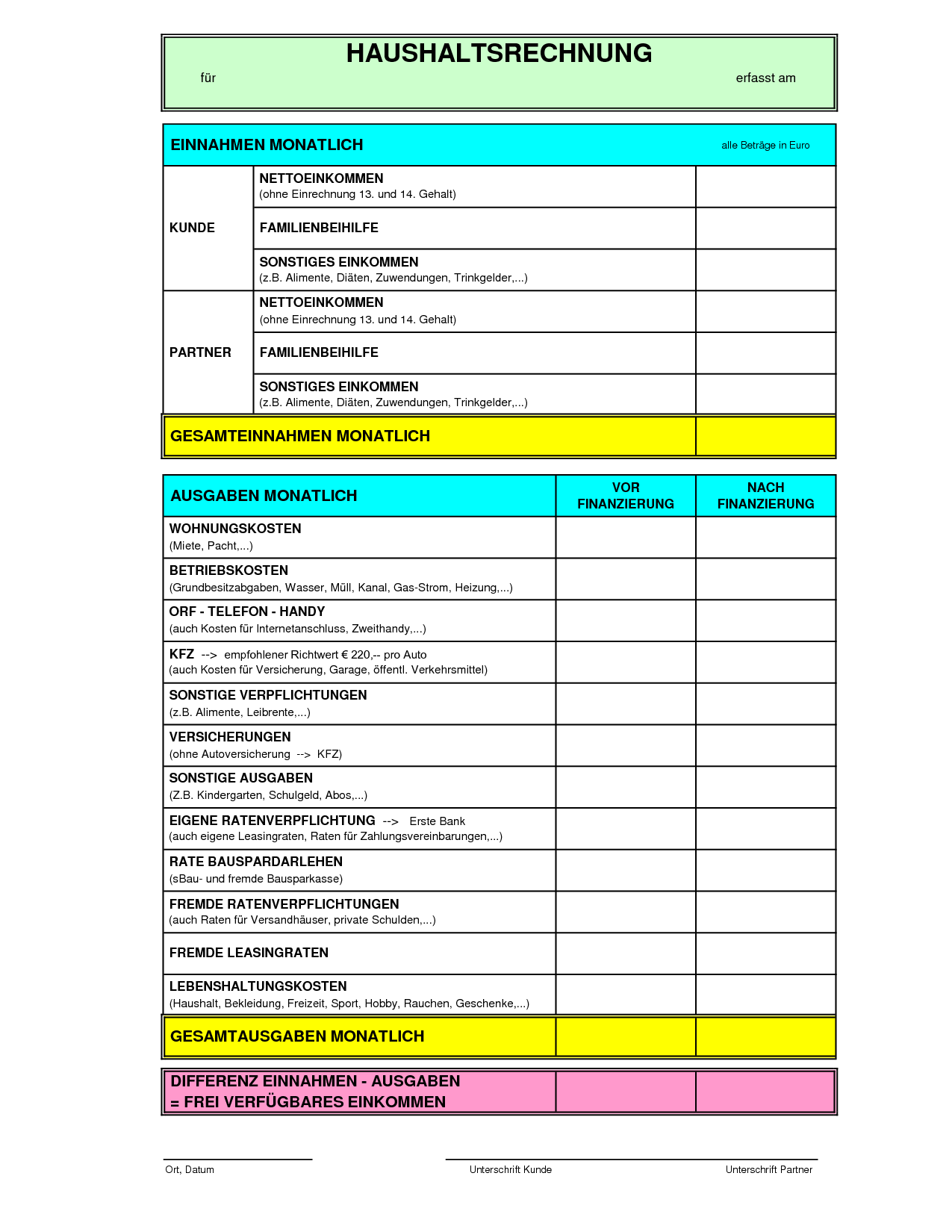

Durch die präzise Erfassung und Gegenüberstellung aller Ausgaben und Einnahmen weiß der Kreditnehmer auch selbst ganz genau, wo er finanziell steht. Dieser Überblick über die eigenen Finanzen ist die Grundvoraussetzung, wenn man mit dem Gedanken spielt, einen Kredit aufzunehmen. Auf diese Weise ermittelt man ganz genau, wie viel Geld monatlich zur Verfügung steht und wie viel man für den Kredit anlegen kann.

Die beste Grundlage für eine Haushaltsrechnung ist das Haushaltsbuch. Es ist etwas aus der Mode gekommen, aber es hilft tatsächlich, sparsam zu wirtschaften. Zudem liefert es für die Haushaltsrechnung zuverlässige Fakten. Alle Ausgaben und Einnahmen werden im Haushaltsbuch festgehalten. Man muss nicht den Preis für jedes Stück Butter notieren, es genügt, wenn man Posten bildet, wie beispielsweise „Lebensmittel“, „Kleidung“, „Mietnebenkosten“ oder „Versicherungen“.

Wer über mehrere Wochen oder im Idealfall Monate sein Haushaltsbuch führt, kann die Kosten ganz genau ermitteln und ist nicht auf Schätzungen angewiesen. Man neigt im Allgemeinen dazu, die Kosten zu gering einzuschätzen und erlebt dann später eine böse Überraschung. Nicht selten können dann die Kreditraten nicht mehr bedient werden und der Zahlungsplan gerät ins Trudeln. Der finanzielle Abrutsch ist vorprogrammiert. Dem kann man entgegenwirken, indem man realistisch und detailliert die Kosten zusammen stellt.

Doch das Erstellen der Haushaltsrechnung kann Fallstricke bergen. Man sollte auf der Einnahmenseite nur die tatsächlichen regelmäßigen monatlichen Einnahmen einbeziehen, also Lohn, Gehalt oder Rente, auch Kindergeld gehört dazu. Nicht berücksichtigen sollte man Überstundenzuschläge und Einmalzahlungen wie Urlaubsgeld oder freiwillige Gratifikationen des Arbeitgebers, denn diese könnten wegfallen. Auf der Ausgabenseite werden alle Kosten aufgeführt. Dazu zählen Miete und Nebenkosten wie Strom, Wasser, Heizung, Müll. Ebenso werden Ausgaben für Lebensmittel und Kleidung, Versicherungen und Fahrzeugkosten erfasst.

Man darf durchaus auch mal ein kleines Extra wie Kino- oder Restaurantbesuch einrechnen. Anschließend addiert man die Summe der Ausgaben ebenso wie die Summe der Einnahmen und zieht von den Einnahmen die Ausgaben ab. Auf diese Weise hat man den Betrag ermittelt, der monatlich für die Rückzahlung von Zins und Tilgung des geplanten Kredites zur Verfügung steht. Unbedingt nötig ist eine kleine Reserve, die man für fällige Reparaturen an Fahrzeug oder Hausrat einplant. Auch ein Sonderposten für den Urlaub sollte berücksichtigt werden.

Auf diese Weise kann man ganz genau errechnen, welcher Betrag monatlich für die Kreditrückzahlung bereitgestellt werden kann. Mit diesem Wissen kann man nun ermitteln, wie viel Zeit man benötigen wird, um den Kredit zurückzuzahlen. Das ist wichtig, denn die Laufzeit des Kredites hat Auswirkungen auf die Zinshöhe und selbstverständlich auch auf die Höhe der Tilgungsraten.

- Vivid Money Bank Kreditkarte ohne Schufa: Test, Erfahrungen und Bewertung - 5. Oktober 2020

- SCHUFA Eintrag löschen lassen – Wie geht es mit niedrigen Kosten und geringer Dauer? - 10. September 2019

- Sale and Lease back von Kfz / PKW / Fahrzeugen: Anbieter & Vorteile - 10. Juli 2019