Inhalt

Kein Wunder, dass viele Zulagenberechtigte vor einem Abschluss zurückschrecken. Gleiches gilt auch für die fondsgebundenen Rentenlösungen.

Klassische Banksparpläne sind zwar kostenfrei, erwirtschaften aber kaum Rendite. Wohnriester findet immer mehr Zulauf, ist aber nicht für jeden sinnvoll – die Frage bleibt, wie man die höchste Rendite aus Riester herauszieht.

Unsere Empfehlung im Test

Aus unserem Riester Rente Fonds Vergleich ist der deutsche Anbieter fairr.de mit seinem Produkt Fairriester als Testsieger hervorgegangen.

Aus unserem Riester Rente Fonds Vergleich ist der deutsche Anbieter fairr.de mit seinem Produkt Fairriester als Testsieger hervorgegangen.

- Günstiges ETF-Portfolio

- Staatliche Zulagen und Steuervorteile

- Die Abschlussprovision entfällt

- Gut geeignet, wenn man den Riester Fondssparplan wechseln möchte.

- Garantierte Rentenkonditionen

Weitere Informationen: www.fairr.de/produkte/fairriester

Fonds als Lösung

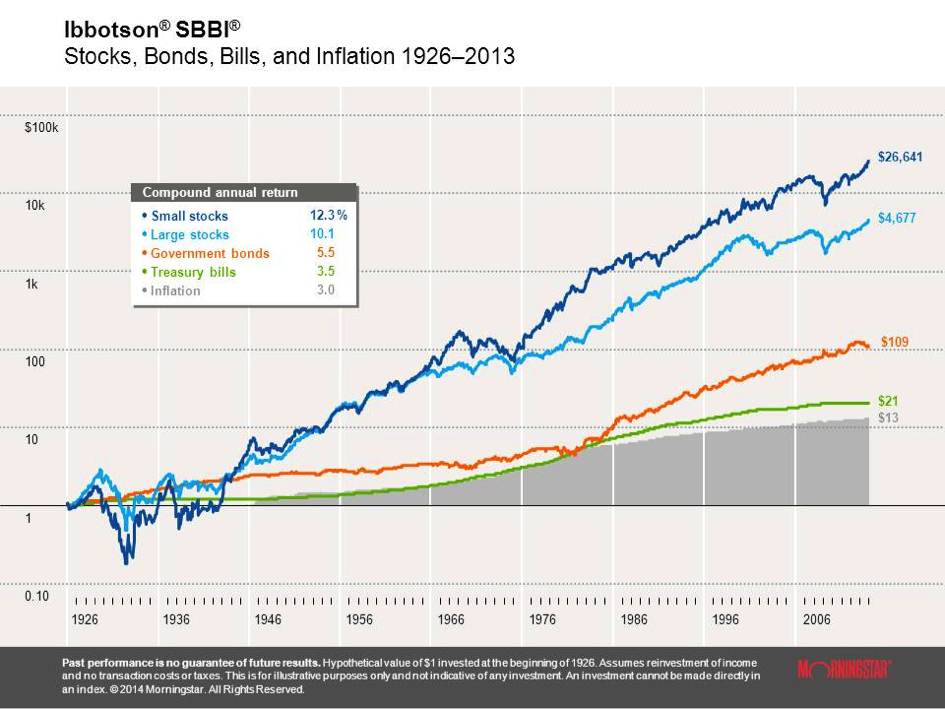

Unstrittig ist, dass langfristig Aktienfonds die höchste Rendite erwirtschaften. Riestersparer haben dabei die Möglichkeit, zwischen einer fondsgebundenen Rentenversicherung und einem klassischen Fondssparplan zu wählen. Die Fondsgesellschaften müssen, analog zu den Lebensversicherern, eine Rentengarantie in Höhe der eingezahlten Beiträge garantieren. Ein Blick auf das Diagramm des US-Analysten Ibbotson zeigt, dass Aktien langfristig nur einen Weg kennen – nach oben.

Quelle: www.pointersnews.com

Sparer, deren Anlagehorizont bis zum frühestmöglichen Bezug der Riester-Rente noch 15 Jahre oder mehr beträgt, schöpfen die höchsten Erträge an der Börse ab. Klassische Rentenversicherungen sind vor dem Hintergrund der Kapitalmarktentwicklung indiskutabel.

Fondssparplan oder fondsgebundene Rentenversicherung?

Wer mit dem Gedanken spielt, eine fondsgebundene Riester-Rente abzuschließen, sollte sich vor Augen halten, dass Versicherer, gerade wenn der Außendienst eingebunden ist, Abschlussprovisionen und Beitragsbestandsprovisionen zahlen. Diese fallen zusätzlich zu den Verwaltungskosten an. Fondssparpläne zeigen sich hier als die günstigere Alternative. Aber: Auch hier müssen die Anleger an Kosten denken. Fonds werden mit Ausgabeaufschlägen verkauft, die bei Aktienfonds in der Regel fünf Prozent betragen. Diese fünf Prozent müssen erst einmal erwirtschaftet werden, damit das Investment ins Plus läuft.

Indexfonds – die neue Anlageklasse

Klassische Aktienfonds werden aktiv gemanagt. Aktien mit schwachen Aussichten werden ausgetauscht. Dafür bezahlen Anleger wieder eine Management-Gebühr. Indexfonds sind passiv. Sie bilden den unterlegten Index, beispielsweise den DAX 30, eins zu eins ab. Das Management muss nur eingreifen, wenn sich die Zusammensetzung des Index ändert. Für den Anleger bedeutet dies eine vergleichsweise marginale Management-Gebühr. Darüber hinaus werden Indexfonds nicht von der Fondsgesellschaft ausgegeben, sondern an der Börse gehandelt – ein weiterer Faktor, welcher die Kosten senkt.

Was hat das jetzt mit der Riester-Rente zu tun?

Fairr.de, ein Online-Riester Fondssparplan Anbieter für Vorsorgelösungen, hat zusammen mit der Sutor-Bank eine das Produkt Fairriester entwickelt, welche auf einem Fondssparplan basiert, der auf Indexfonds, im Kürzel ETFs (Exchange Trading Funds) setzt. Damit bietet Fairr.de eine Riester-Lösung, welche sich vom Konstrukt und von der Kostenseite deutlich von den Mitbewerbern abhebt. Der größte Teil der Anlegergelder fließt in Aktien, ein geringer Teil wird in Anleihen, in Rentenfonds, angelegt. Tatsache ist, dass jeder Euro, der nicht in Verwaltungs- oder Abschlusskosten einfließt, am Ende der Rente, und damit dem Anleger zugute kommt.

Die folgende Tabelle zeigt eine Übersicht der Kosten:

| Depotstand | Kosten Fairr pro Jahr | Kosten Sutor Bank pro Jahr | Kosten Aktienfonds pro Jahr | Kontoführungsgebühr pro Jahr |

| unter 5.000 € | 0,75 % | 0,75 % | max. 0,48 % | 27 € |

| 5.000 € – 10.000 € | 0,5 % | 0,5 % | max. 0,48 % | 27 € |

| ab 10.000 € | 0,25 % | 0,25 % | max. 0,48 % | 27 € |

Quelle: Fairr (Stand: 8. Juli 2015)

Zum Vergleich: Bei herkömmlichen Fonds betragen die Kosten in der Regel mehr als zwei Prozent.

Die Mindestlaufzeit der Fairr Riester-Rente beträgt zwölf Monate. Riester-Sparer können jederzeit das Guthaben ihres Riester-Vertrages auf einen anderen Anbieter übertragen. Wer zum Auszahlungszeitpunkt Alternativen zu Fairr sieht, möglicherweise Anbieter, die eine höhere Rente garantieren, kann sein Fondsguthaben übertragen.

Wie sich das Guthaben bei Fairr entwickelt, verdeutlicht die folgende Aufstellung:

Modellrechnung: Sparplan über 30 Jahre mit Fairr-Riester¹

| Angenommene jährliche Rendite² | Endstand | Minderung Rendite pro Jahr (durch Kosten) | zusätzliche jährliche Rendite durch Förderung³ | Gesamtrendite pro Jahr* | |||

| 0 % | 62.998 € | 0 %** | 3,6 % | 3,6% | |||

| 4 % | 101.801 € | 0,9 % | 3,3 % | 6,4 % | |||

| 8 % | 198.280 € | 1,0 % | 3,0 % | 10,0 % |

¹ Grundlage: Single, keine Kinder, 40.000 Euro Jahreseinkommen, Eigenbeitrag von 162 Euro pro Monat.

² Rendite vor Kosten und Steuern.

³ Bis zum Renteneintritt, keine Betrachtung der Rentenphase.

* Durch Zinseszinseffekte ändert sich diese Rendite.

** Es entstehen keine Kosten, da sämtliche Beiträge und Zuzahlungen garantiert werden.

Quelle: Fairr, eigene Berechnungen (Stand: 8. Juli 2015)

Anleger, die sich für eine Riester-Rente auf Fondsbasis entscheiden, sollten die Ergebnisse anderer Anbieter auf jeden Fall mit denen von Fairr vergleichen.

Da der Gesetzgeber ja eine Rentengarantiezeit vorgibt, liegt es am Anbieter, diese Garantie auch sicherzustellen. Fairr geht dabei nach dem altbewährten Prinzip vor, einige Jahre vor Beginn der Rentenzahlung die Aktienquote im Sparplan sukzessive zugunsten von Anleihen zu senken und so die notwendige, von den Börsen unabhängige, Stabilität zu gewährleisten.

Die Rentenzahlung selbst erfolgt bei keinem Sparplananbieter aus den Wertpapieren heraus, sondern dann aus einer sofort beginnenden Leibrente, die wiederum durch einen Versicherer gestellt wird. Fairr arbeitet hier mit dem Göttinger Unternehmen MyLife zusammen. Bezüglich der Garantierente ergeben sich bei MyLife folgende Zahlen:

Ein 37 Jahre alter Sparer mit Rentenbezug zum 67. Lebensjahr erhält pro 10.000 Euro rund 32 Euro Rente, Voraussetzung ist eine durchschnittliche Rendite von vier Prozent pro Jahr.

Riester Fondssparplan wechseln für geringere Kosten

Unsere Empfehlung lautet, vom Wechselrecht Gebrauch zu machen und das vorhandene Guthaben auf Fairr zu übertragen. Warum? Ein Riester Fondssparplan Vergleich der Kosten zeigt, dass Fairr deutlich günstiger ist, als die Mitbewerber. Bei der DWS fallen Kosten zwischen 2 und 2,5 pro Jahr an. Die DEKA berechnet rund 0,5 Prozent mehr Kosten als Fairr. Ein Wechsel lohnt sich auch, wenn Riester-Kunden statt eines Fondssparplans eine Riester-Fondsrente besparen. Das Institut für Transparenz hat für diese Produkte jährliche Kosten in Höhe von durchschnittlich 1,89 Prozent ermittelt – fast das Doppelte wie bei einem Fondssparplan von Fairr.

Vergleich macht reich – niemand wird durch Riester zum Millionär, aber es lassen sich deutliche Optimierungen des angelegten Kapitals durch einen Vergleich erzielen.

Stiftung Warentest Finanztest 2015: „Der Sparplan gehört zu den preiswertesten Möglichkeiten, mit der Riester-Förderung in Fonds zu investieren.”

Finanztip: “Der beste Fondssparplan mit staatlicher Zulage.”

- Vivid Money Bank Kreditkarte ohne Schufa: Test, Erfahrungen und Bewertung - 5. Oktober 2020

- SCHUFA Eintrag löschen lassen – Wie geht es mit niedrigen Kosten und geringer Dauer? - 10. September 2019

- Sale and Lease back von Kfz / PKW / Fahrzeugen: Anbieter & Vorteile - 10. Juli 2019